Investeringen in en het gebruik van cloud blijven groeien

De investeringen in en het gebruik van cloud blijven in Nederland blijven groeien. Dit blijkt uit een analyse over de Cloud Service Provider markt door onderzoeksbureau Smart Profile in samenwerking met Dutch IT-channel.

Of het nu gaat om een simpele toepassing voor urenregistratie of een cloud-infrastructuur voor de meest kritische bedrijfsprocessen, vrijwel iedere Nederlandse organisatie doet wel iets met de cloud. Om in kaart te brengen voor welke cloud-oplossingen organisaties zoal kiezen en hoe het kanaal voor deze oplossingen eruit ziet, heeft Smart Profile in opdracht van Dutch IT Channel een uitgebreide marktanalyse en een eindgebruikersanalyse uitgevoerd op basis van de markt intelligentie die Smart Profile continu in kaart brengt en actualiseert. Hiermee ontstaat een volledig beeld van de markt dat is uitgewerkt in dit artikel. Uit de Cloud Service Provider-analyse wordt onder meer duidelijk welke strategie leveranciers nu en over twee jaar hanteren en op welke trends u kunt inspelen. Daarnaast krijgt u waardevolle inzichten in de eindgebruikersmarkt voor cloud-oplossingen.

Analyse eindgebruikersmarkt

Voor het onderzoek onder eindgebruikers ondervroeg Smart Profile 7800 organisaties met meer dan 50 medewerkers. Uit de analyse blijkt dat 68% van de organisaties een of meerdere software-oplossingen uit de cloud gebruikt. Dit is een lichte stijging ten opzichte van vorig jaar. Multinationals en de overheid zijn het meest cloud minded met respectievelijk 77% en 78% van de organisaties die SaaS-oplossingen in huis hebben. Over alle typen organisaties heen zet de trend voor het gebruik van meer SaaS-toepassingen gestaag door, waarbij multinationals in 2018 ten opzichte van 2017 vaker kozen voor SaaS.

Met een penetratiegraad van bijna 93% is het onderwijs de sector waarin het meest gebruikt wordt gemaakt van SaaS-oplossingen. Dit is te verklaren doordat de online leeromgevingen en leerling administratiesystemen, waar vrijwel alle scholen gebruik van maken, in de publieke cloud draaien. Verder staan ICT & Utilities (79,8%) en de gezondheidszorg (69,1%) bovenaan als het gaat om het gebruikt van SaaS-toepassingen. Hoewel de transportsector evenals vorig jaar relatief de minste organisaties laat zien met cloud-applicaties, is de penetratie hier het snelst gegroeid met 4,9 procentpunt naar 54,4 procent. Eenzelfde ontwikkeling is te zien in de bouwsector met een groei van 3,5 procentpunt naar 59,2%.

Meeste applicaties uit cloud voor kantoorautomatisering

Van alle SaaS-oplossingen die gebruikt worden, betreft het grootste deel toepassingen voor kantoorautomatisering (24,7%). Dit is een lichte stijging ten opzichte van vorig jaar (22,7%) wat volgens Smart Profile met name te danken is aan het groeiende gebruik van Office365. HR-oplossingen volgen daarna met 18,8 procent. Verticale toepassingen gericht op bijvoorbeeld het onderwijs of de zorg maken 11,5% uit van alle gebruikte SaaS-oplossingen.

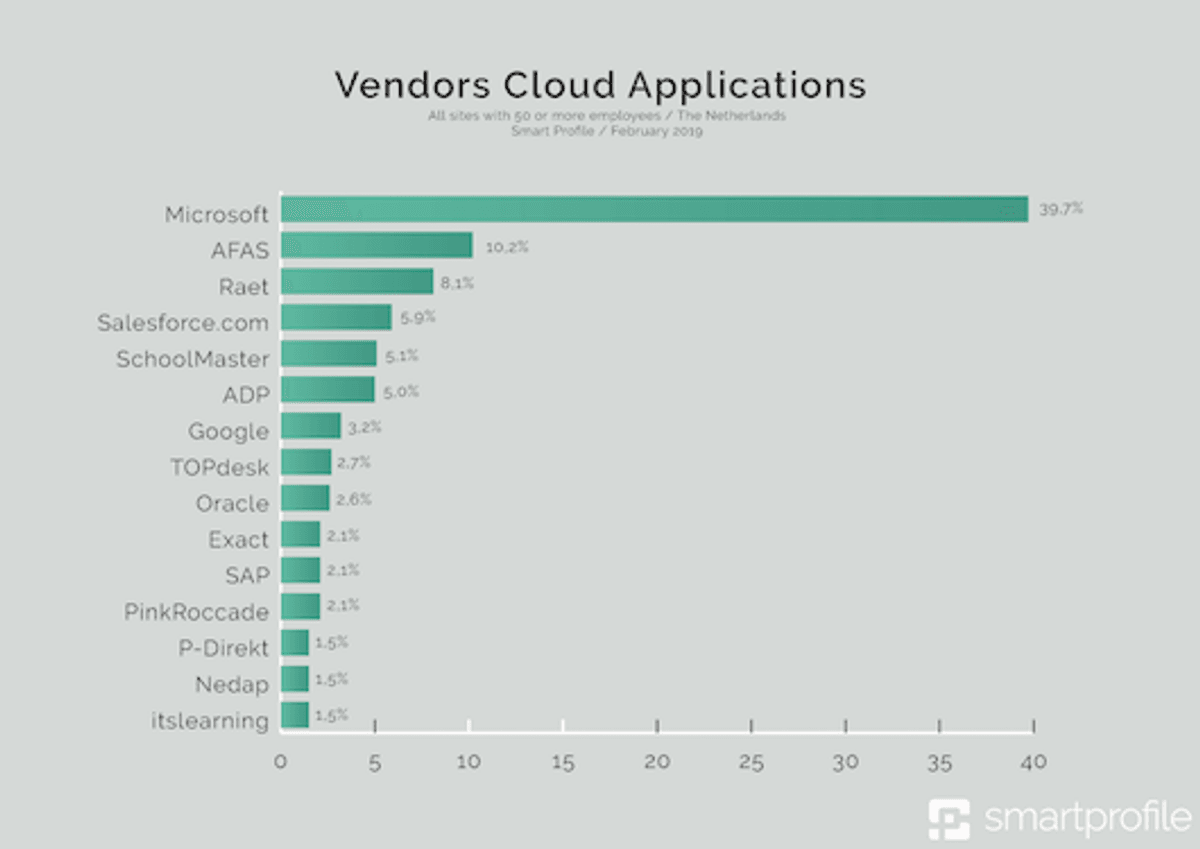

Microsoft grootste leverancier SaaS-oplossingen

Microsoft is met 39,7 procent, onder de respondenten de grootste leverancier van software uit de cloud. Het gaat hierbij vooral om Office365, SharePoint en Exchange. Hiermee laat het ten opzichte van vorig jaar een groei zien van 7,6 procentpunt. De plekken twee tot en met vijf worden ingenomen door AFAS (10,2%), RAET (8,1%), Salesforce (5,9%) en Schoolmaster (5,1%).

Oracle levert in op cloud-markt voor marketing automation

De analyse van Smart Profile van de eindgebruikersmarkt laat verder zien dat Oracle Eloqua met 31% de meest gebruikte marketing automation-oplossing uit de cloud is. De hete adem van Salesforce Pardot wordt echter in de nek gevoeld: 29,8% van de respondenten die een marketing automation-oplossing uit de cloud gebruikt geeft aan voor Salesforce Pardot te hebben gekozen. Adobe’s oplossing Marketo (15,3%), Hubspot (13%) en Act-on (7,3%) maken de top vijf compleet.

Interessant is dat de nummers 3,4 en 5 allemaal zijn gegroeid ten koste van de leider. Vorig jaar was Oracle Eloqua nog bij 37% van de respondenten in gebruik. Verder blijkt dat Salesforce Pardot vooral leidend is in de transportbranche en manufacturing. Eloqua wordt relatief veel gebruikt in de retail en Marketo is na Eloqua, een sterke tweede leverancier voor de ICT & Utilities-branche.

Microsoft Azure marktleider op het gebied van public cloud

De groeiende populariteit van de cloud uit zich ook in de toenemende adoptie van cloud capaciteit in het datacenter. Overall is het bijna verdubbeld (van 10,8% eind 2017 naar 19% eind 2018). In alle branches is een forse toename te zien van cloud capaciteit die als IaaS of PaaS worden afgenomen.

De grootste leverancier van public cloud in het datacenter is Microsoft. 79,5% van de organisaties die gebruikmaken van cloud capaciteit geeft aan dat ze Azure gebruiken. Amazon volgt met 21,7%.

Als er echter gekeken wordt naar alle organisaties met meer dan 50 medewerkers in Nederland, dan komen we bij 15% van alle locaties Microsoft Azure tegen en bij 4% Amazon Web Services. Het verschil tussen Microsoft en Amazon is opvallend groot binnen de publieke sector (overheid, gezondheidszorg en onderwijs).

%20or%20Amazon%20(AWS).png)

Analyse Channel

De volledige IT-markt bestaat volgens het CBS uit 72.910 organisaties, waarbij er 3.535 bedrijven zijn met meer dan 10 medewerkers. Binnen dit segment heeft Smart Profile zich voor de analyse gericht op de 1.587 belangrijkste partijen in de markt.

Van de 1.587 organisatie die zijn ondervraagd is voor 42% de hoofdactiviteit ISV. Voor 14% is dat het leveren van IT Services en 12% is een Managed Service Provider.

.png)

Naast de hoofdactiviteit hebben organisaties ook andere activiteiten, zoals het leveren van cloud-diensten. Zo geeft 8% van de organisaties aan dat de hoofdactiviteit CSP is, maar we zien dat in totaal 47% van de organisaties cloud-diensten aanbiedt, voor een belangrijk deel dus als “nevenactiviteit”. Een goed voorbeeld hiervan is KPN dat als core business het leveren van telecomdiensten heeft, maar daarnaast een veelvoud aan ICT diensten levert, waaronder ook cloud-services. Over het algemeen ziet Smart Profile dat er steeds meer aanbod is vanuit de IT-markt voor cloud services. Een logische verklaring hiervoor is dat er steeds meer vraag is naar deze diensten en leveranciers hierop inspelen.

Analyse CSP Markt

Het CSP-onderzoek van Smart Profile vond plaats onder 278 organisaties, waarvan de directie of C-level verantwoordelijke is ondervraagd (dit onderzoek wordt op dit moment verder uitgebreid met meer organisaties. Hiervoor kunnen zij zich ook zelf aanmelden bij Smart Profile via www.smartprofile.io/csp). Van deze Cloud Service Providers (CSP’s) focust 5,8 procent zich exclusief op de enterprise-markt, 40,6% richt zich alleen op de midmarket en 50,4% richt zich zowel op de enterprise als midmarket.

Verdeling IaaS, SaaS, PaaS en co-locatie

Van de CSP’s die Smart Profile heeft ondervraagd levert 80% IaaS-diensten. Bijna een evenzo groot deel (79%) biedt SaaS-oplossingen aan. Verder richt 53% van de CSP’s zich op PaaS en biedt 36% co-locatie aan. Uitschieters zijn met name te zien bij CSP’s die alleen actief zijn op de enterprise-markt. Hier heeft 88% van de CSP’s SaaS in het portfolio en gaf slechts 13% aan co-locatie diensten te bieden.

Cloud only of hybride strategie onder CSP’s zal naar verwachting sterk toenemen

Smart Profile vroeg CSP’s ook hoe ze hun klanten bedienen en welke strategie ze inzetten voor hun dienstverlening. Van de Nederlandse CSP’s heeft 40% een ‘cloud only’-strategie. 23% levert alleen diensten vanuit een eigen datacenter. Verder biedt 37% van de CSP’s een hybride oplossing, waarvoor zowel eigen als externe capaciteit wordt ingezet waarbij het laatste wordt betrokken via bijvoorbeeld Microsoft Azure of Amazon Web Services. Bij externe capaciteit kan het overigens gaan om private of public cloud, of om gehuurde server capaciteit via een extern datacenter. Bij CSP’s met meer dan 500 medewerkers is te zien dat enkel een eigen datacenter geen deel uitmaakt van de gekozen strategie en de volledige focus ligt op cloud- en hybride oplossingen, waarbij gebruik wordt gemaakt van externe datacenter capaciteit.

Voor hun strategie over twee jaar verwachten CSP’s dat de dienstverlening voor cloud- en hybride-diensten zal groeien naar respectievelijk 45% en 43%. Dit gaat logischerwijs ten koste van oplossingen die volledig uit het eigen datacenter worden aangeboden. Hier kiest naar verwachting over twee jaar nog slechts 12% van de CSP’s voor. Hieruit kan geconcludeerd worden dat CSP’s meer kiezen voor flexibiliteit in de capaciteit die ze kunnen aanbieden met minder risico’s en investeringen die vooraf gedaan moeten worden.

Omzetgroei in alle segmenten

Niet heel verrassend verwachten CSP’s ongeacht in welke marktsegmenten zij actief zijn, dat hun omzet uit cloud-dienstverlening toeneemt. Het gaat hier de komende twee jaar om een omzetgroei uit CSP-activiteiten van maar liefst 13,8 procentpunt.

Microsoft grootste leverancier van cloud capaciteit onder CSP’s

De meeste cloud service providers (56%) maken voor het leveren van hun diensten gebruik van Microsoft Azure. Amazon neemt 11% van de CSP’s cloud-capaciteit voor zijn rekening. Google volgt op gepaste afstand met 3%. Private Cloud (26%) wordt veelvuldig ingezet vanuit een multi-cloud strategie.

Investeringen van CSP’s in datacenter hardware

Smart Profile vroeg CSP’s ook naar hun plannen om te investeren in eigen datacenter hardware in de vorm van servers, storage en back-up. Daarbij geeft 24% van de CSP’s aan plannen te hebben voor investeringen in servers. 21% gaat geld steken in storage-oplossingen. Slechts 11% kiest voor investeringen in back-up. Een verklaring vanuit de CSP’s is dat back-up vaak al wordt aangeboden in een public cloud, waardoor het minder noodzakelijk is hier zelf in te investeren.

Welke hardware-leveranciers zijn leidend in het datacenter?

Als het gaat om de hardware die CSP’s gebruiken in het eigen of hosted datacenter zijn er enkele leveranciers die de markt domineren. Zo zijn de switches die gebruikt worden in het eigen of hosted datacenter van CSP’s in 46% van de gevallen afkomstig van Cisco. HPE is op dit gebied de tweede leverancier met 22%. Juniper volgt met 14% als derde partij en de rest van de switches bij CSP’s is geleverd door onder meer Dell EMC (6%), Brocade (3%) en Arista (2%).

.png)

HPE levert het vaakst server hardware aan CSP’s

Server hardware die wordt gebruikt in eigen en/of hosted datacenters van CSP’s wordt het vaakst geleverd door HPE (38%). In 28% van de datacenters staat server hardware van Dell EMC. Het gat tussen de nummers 1,2 en de rest van de leveranciers is groot. De derde leverancier IBM mag in 9% voor de server hardware zorgen bij CSP’s. De analyse van Smart Profile wijst verder uit dat VMware en Microsoft de dienst uitmaken als het gaat om servervirtualisatie in het datacenter van CSP’s. Zo werkt 52% met VMware en 22% met Microsoft.

.png)

Dell EMC leidend in storage hardware, VMware heerst in storage-virtualisatie

Voor storage in het eigen en/of hosted datacenter koos 28% van de CSP’s voor Dell EMC en 25% voor HPE. NetApp en IBM volgen met respectievelijk 12% en 9%. Het is niet verrassend dat VMware ook in 2018 leidend was op het gebied van storage-virtualisatie. Bij 43% van de CSP’s wordt gewerkt met het dochterbedrijf van Dell EMC. De tweede leverancier voor storage-virtualisatie is Microsoft, die 13% van de CSP-markt in handen heeft.

.png)

De back-up oplossingen waar CSP’s gebruik van maken in eigen en/of hosted datacenters zijn voor ruim een derde afkomstig van Veeam. De nummer 2 en 3 Dell EMC en Commvault volgen op grote afstand met 8% en met 7% van de CSP-markt.

.png)

Meer informatie

Alle informatie gepresenteerd in dit onderzoek is gebaseerd op de markt intelligentie verzameld door Smart Profile. Meer diepgang en specifieke inzichten voor jouw situatie zijn te verkrijgen via Smart Profile (www.smartprofile.io).

![]() DIC_SmartProfile_onderzoek_web.pdf

DIC_SmartProfile_onderzoek_web.pdf

Dutch IT events

Alle eventsMeer over Cloud

Over Witold Kepinski